Crédit immobilier,le scandale de "l'année lombarde" pratiquée par les banques.

Page 1 sur 1

Crédit immobilier,le scandale de "l'année lombarde" pratiquée par les banques.

Crédit immobilier,le scandale de "l'année lombarde" pratiquée par les banques.

par Catharing Lun 17 Aoû 2015 - 19:17

Salut,

Vous avez un crédit immobilier en tant que particulier ou non-professionnel? L’article qui suit peut vous intéresser ..

Vous avez un crédit immobilier en tant que particulier ou non-professionnel? L’article qui suit peut vous intéresser ..

Pour certains banquiers, l'année comprend... 360 jours ! Oui, vous avez bien lu : cinq jours de moins qu'une année civile de 365 jours, ou six jours de moins qu'une année bissextile. C'est l'année lombarde (historique).

Cette pratique vient une nouvelle fois d'être condamnée par la Cour de cassation.

Le mois dernier, les juges ont estimé que le taux d'un prêt à un particulier ou à un non-professionnel devait être calculé sur la base de l'année civile. Car cette différence de quelques jours a, dans les faits, des conséquences importantes, notamment dans le montant des intérêts des prêts immobiliers, en cas de remboursement partiel ou anticipé.

« Certes, ce calcul donne un écart minime », reconnaît Laurent de Badts, dirigeant des Expertiseurs du crédit, une société qui passe aux rayons X les prêts immobiliers. « Le scandale vient plutôt de la multiplication des crédits touchés par cette irrégularité, depuis de très nombreuses années. Au final, pour les banques, le profit engrangé est aussi colossal qu'immérité »

Quelles que soient les sommes en jeu, cette pratique est clairement hors la loi, tout au moins pour le calcul du fameux TEG, le taux effectif global, qui prend en compte tous les frais hors assurance.

Une directive européenne a même imposé la durée de l'année civile à 365 jours, alors que la Cour de cassation, à plusieurs reprises (notamment en 1995 et 2013), a condamné tout calcul sur 360 jours.

A la Direction générale de la concurrence, de la consommation et de la répression des fraudes (DGCCRF), on rappelle d'ailleurs qu'en ne lui permettant pas d'évaluer tout surcoût, ce calcul sur 360 jours peut créer un déséquilibre au détriment du consommateur.Source

La règle Source

Une année civile compte 365 jours, ou 366 jours, et un mois normalisé 30,41666 jours.

L’annexe à l’article R 313-1 du code de la consommation indique : "... Une année compte 365 jours, ou, pour les années bissextiles, 366 jours, 52 semaines ou 12 mois normalisés. Un mois normalisé compte 30,41666 jours."

C’est cette norme qui doit être retenue. Il est illégal, pour un crédit consenti à un particulier, de retenir une année lombarde. Laquelle revient à calculer les intérêts sur 360 jours pour une année et 30 jours pour un mois.

La Cour de cassation, dans son arrêt de 2013 énonce : "... Attendu qu’en application combinée de ces textes, le taux d’intérêt conventionnel mentionné par écrit dans l’acte de prêt consenti à un consommateur ou un non-professionnel doit, comme le taux effectif global, sous peine de se voir substituer l’intérêt légal, être calculé sur la base d’une année civile."

Cette irrégularité connait une prescription de 5 ans à partir de la signature du contrat, et non à compter de sa date de révélation.

La détection

Les exemples ci-dessous sont la preuve d’un contrat comportant cette irrégularité

Jurisprudence: Source

Depuis un arrêt rendu le 19 juin 2013, il est établi que les banques, lorsqu’elles prêtent à un consommateur, doivent calculer les intérêts du prêt sur la base d’une année comptant 365 ou 366 jours et non 360 jours.

La méthode de calcul consistant à arrondir l’année à 360 jours est appelée « Année lombarde » dans le jargon bancaire.

Le 17 juin dernier (2015), la Cour de cassation a réaffirmé ce principe.

Il est également acquis que le calcul des intérêts sur la base de l’année lombarde est sanctionné par :

- l’annulation de la clause du contrat de prêt qui prévoit le taux d’intérêt, et

- le remplacement de ce taux par le taux de l’intérêt légal : 0,93% au 1er semestre 2015.

Les Tribunaux et Cours d’appel ont depuis, à une exception près à notre connaissance, adopté le principe selon lequel « le taux conventionnel doit, comme le taux effectif global, être calculé sur la base de l’année civile dans tout acte de prêt consenti à un consommateur ou à un non-professionnel ».

La Cour d’appel de Versailles est même allée plus loin puisqu’à l’occasion d’une décision rendue le 2 avril 2015, elle admet que l’emprunteur puisse agir sur ce terrain plus de 5 années après la signature du contrat.

Comme en matière de contestation du T.E.G. (taux effectif global), les magistrats ont considéré que le délai pour agir était bien de 5 ans…

Exemple concret de la "manipulation"

Le taux d’intérêt nominal sert au calcul des intérêts payés par l’emprunteur au prêteur en rémunération du prêt.

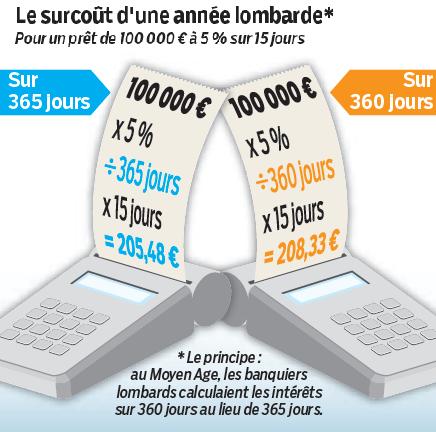

Par exemple, une banque prête 250.000 € à son client, moyennant un taux d’intérêt de 3% l’an.

Le montant des intérêts facturés à chaque échéance sera calculé sur la base de ce taux.

Admettons que la banque verse les fonds le 25 novembre et que la première échéance intervienne le 5 décembre suivant, il faut donc calculer le montant des intérêts dus pour 10 jours

Si l’on utilise l’année « lombarde » de 360 jours, le calcul est le suivant :

Montant emprunté x taux annuel / 360 x 10 :

Dans notre exemple : 250.000 € x 3% / 360 x 10 = 208,33 €.

Si l’on utilise l’année civile de 365 jours, le calcul est le suivant :

Montant emprunté x taux annuel / 365 x 10 :

Dans notre exemple : 250.000 € x 3% / 365 x 10 = 205,47 €.

Voilà ce que, concrètement, représente le calcul des intérêts d’un prêt sur la base d’une année comptant 360 jours plutôt que 365 jours,certes cela peut paraitre peut conséquent mais tout dépend de la hauteur du prêt consenti et surtout ..

"Multipliez ces quelques euros par le nombre de prêts accordés chaque année par une banque…

Considérez encore que ces quelques euros, multipliés par le nombre de prêts accordés, n’est la contrepartie d’aucun service particulier rendu par la banque.

Simplement, en modifiant l’un des paramètres de l’équation, sans que client ait son mot à dire, la banque s’octroie un avantage financier."

________________________________________________________

"Le problème avec ce monde est que les personnes intelligentes sont pleines de doutes tandis que les personnes stupides sont pleines de confiance."

"Quand on se fait vieux, on se réveille chaque matin avec l'impression que le chauffage ne marche pas."

C'est ça le problème avec la gnôle, songeai-je en me servant un verre. S'il se passe un truc moche, on boit pour essayer d'oublier; s'il se passe un truc chouette, on boit pour le fêter, et s'il ne se passe rien, on boit pour qu'il se passe quelque chose.

Catharing- Membre Premium - Participe à rendre le contenu de nos forums plus pertinent & pragmatique

-

Nombre de messages : 9521

Nombre de messages : 9521

Localisation :

Date d'inscription : 22/11/2011 -

» Trucs & astuces des arnaques du moment

» [Crise économique] (3)

» Investir dans l'immobilier

» Situations des banques

» l'état et les banques "les dessous d'un holdup historique"

» [Crise économique] (3)

» Investir dans l'immobilier

» Situations des banques

» l'état et les banques "les dessous d'un holdup historique"

Page 1 sur 1

Permission de ce forum:

Vous ne pouvez pas répondre aux sujets dans ce forum|

|

|